新闻>>你的位置:j9九游(china)公司官网 真人游戏第一品牌 > 新闻 > 九游会体育致使比好多汽车公司的收入还高-j9九游(china)公司官网 真人游戏第一品牌

九游会体育致使比好多汽车公司的收入还高-j9九游(china)公司官网 真人游戏第一品牌

发布日期:2025-04-21 11:35 点击次数:154

在长途的三季度,大部分的上市公司都濒临较大的狡计压力,财报天然是一派惊吓,而功绩还能算得上优秀的行业,大部分都依靠出海。

拓展国外商场,仍然中国企业脱离国内大环境侵犯,获取逾额利润的逾额法宝。

从最新的出口结构中看,高附加值的机电产物依然广受寰宇东说念主民的迎接,天然内部不少的行业都照旧是分析得耳闻目染了。比如新能源汽车和芯片,但同期也有一个细分范围的增速优秀,国产摩托车出口增速正在逐季加快。

四轮汽车的电气化趋势不成逆转,逐步加快,但二轮车似乎无法被皆备电气化,使用小电板的电鸡,无法知足高续航和高能源这两个四肢交通用具的中枢功能需求。

而放眼环球,关于发展中国度,如东南亚、非洲、印度,摩托车是相对汽车更主流的交通用具,商场发展后劲还很大。而关于发达国度,大排量摩托车亦然享受驾驶乐趣的好产物,仍然有鼓胀空间。

现在国内公司制造水平照旧接晚寰宇先进水平,在二轮车范围的国外渗入照旧初始步入正轨,至少从本年的发扬看,几家国产摩托车公司功绩都超出了预期,在不起眼的地方暗暗收成。

一、功绩加快背后

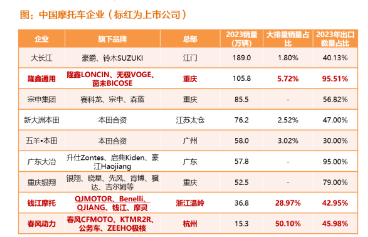

现在上市的摩托车公司有钱江摩托、春风能源、隆鑫通用。从功绩数据趋势看,都出现了彰着的三季度加快自豪,侧面反映行业大宗景气。

源流是出海一如既往的好,24年H1,中国摩托车出口额增速18%,24年1-9月,中国摩托车出口额达到19%,稍许加快。同期亦然出口商品中增速较快的子项。

其次,同期摩托车入口量下落,侧面反映,国内商场也发生国产替代,不管是中国如祖国外的摩托车商场,均是国产物牌在加多市占率。

天然,这么同期发生的,且高得离谱的行业增速,需要多成分共振,底下分建国内和国外商场分析。

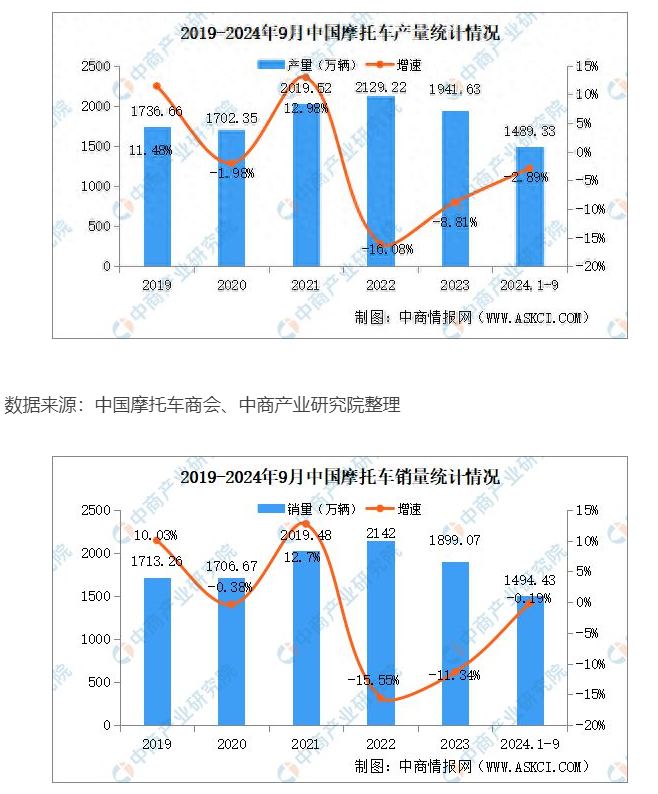

现在宏不雅时局下,摩托车商场国内增速依然受困经济发扬,莫得好的增长。但从乐不雅的角度看,行业的不景气照旧抓续了一段时期,现在下落速率照旧趋缓。相背,出海增速很快,照旧初始把中国摩托车产销量拉回归了平值。

把稳到,最新的数据露馅,电动摩托车产销现在发扬是业内最差,同比下落近40%。电动二轮车的属性等于城市近距离通勤,是以需要驾驶证,但也开不快,开不远的电动摩托车,商场作念不大,拔帜树帜的是电动自行车,也等于电鸡,时速不越过25km/h。

另一方面,大排量摩托车的占比束缚莳植,这类摩托车有较强的能源,主若是用来体验速率与厚谊而不是单纯的交通用具,侧面反映了这个行业的耗尽升级,从中领有量价皆升的契机。

是以,悉数行业功绩大宗可以。它们基本都有大排量的高端摩托品牌出口,况兼这几年基本都保抓了不俗的增速,跟着国外占比加大,功绩增速也就变得越来越快了。

至此,关于这些中国摩托公司,目的显着是冉冉靠性价比上风,成长为全球性的摩托巨头。看到悉数全球摩托商场,仍然口角常大的,其中,全球摩托年销量5000万辆,销售收入1333亿好意思元。

中国分娩了2000辆摩托,约占全球的40%比例,是寰宇第一大摩托车分娩国,而出口摩托763万辆。占全球销量的14.6%,还有莳植空间。

其中,行业第一的是日本本田摩托,年销量1800万台摩托车,年销售额达到1500亿。致使比好多汽车公司的收入还高。再对比国内公司的功绩,不管是春风、钱江、隆鑫,其摩托业务收入也都不到百亿,这些头部公司比拟本田还有很大差距,也代表着成长的天花板很高。

关于悉数摩托商场,小排量和大排量摩托认敌为友,前者用于通勤,是单纯的分娩用具,后者则经常是玩物。

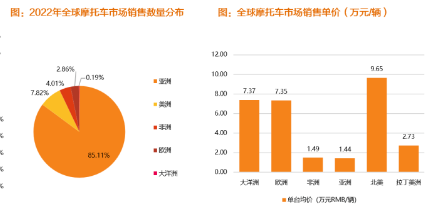

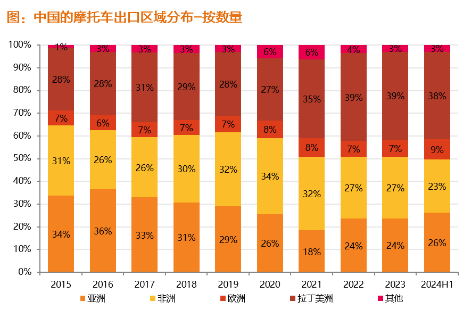

其中,全球85%的摩托需求在亚洲地区,绝大部分是小排量摩托,印度是寰宇最大的摩托车耗尽国度,其单价一般在1万东说念主民币操纵。

而泰西地区呢,通勤用汽车,摩托车四肢体验玩物,价钱跟汽车接近都合理,看到以下数据,几个发达的大洲,摩托车销售单价都高得惊东说念主,而用摩托车的用途,一般亦然文娱。尽管说泰西地区销量只占全球总销量的10%,然而按照客单价算,其商场占比可不小,险些是亚洲摩托车商场的60%。而关于要作念出海的公司来说,要完结赚更高利润率的目的,去作念大排量的泰西商场显着是更应该的。

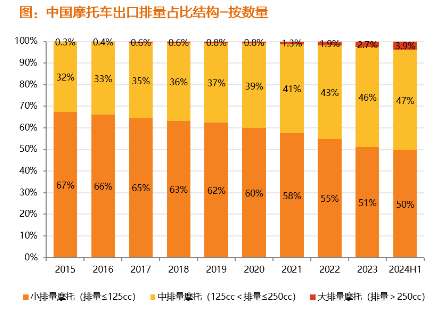

近几年来,中国的出口结构本色上在束缚退换,大排量的摩托车出口越来越多。这也反映了泰西掘金的趋势。

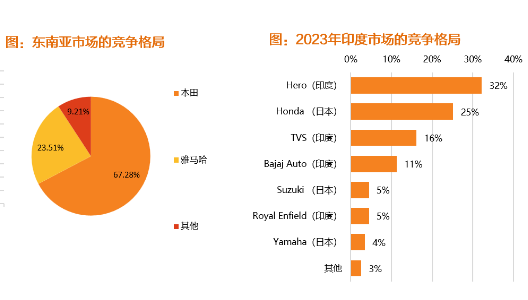

不外这个趋势也有一些不得不为的成分导致,印度成为了第一大摩托车大国,中国摩托车需求又向下,加重了印度摩托公司的成长和原土化,这也让国产摩托车公司的低端出口成为了非必选项。

天然,亚洲商场是获毁灭量的重要,比如,日本公司靠着时候积存和品牌,仍能保抓商场合位,在这些地方,努力图如故可以存活的,但关于如故行业小玩家的中国摩托公司来说,元气心灵有限,先把高端作念好,才是利润最大化的地点。

二、契机在那儿?

对标本田,空间还很大,险些是十几倍的营收距离,这给有关的摩托车公司一定的思象空间。看上去成漫空间还很足。现在40亿-100亿的营收,还有空间。

毕竟时候含量更高的汽车,中国公司都能逆袭,摩托车的时候追逐,似乎也不难。

但这个思法有点过度乐不雅,源流四轮汽车,中国事现谢寰宇第一耗尽大国。且近些年发生了能量时候颠覆,透顶调动了耗能结构。

双重buff重迭,才给到了中国汽车公司顺畅的成长和卓越。关于这些公司来说,它们的目的可以是替代本田、雅马哈,致使更高端的良马、哈雷。然而别忘了,印度公司也在成长,汽车产业相对中国,有点像摩托车相对印度,关于中国摩托车产业的出海,然后靠供应链或者资本上风成为巨头?是不那么说得通的,东说念主工再低廉也莫得印度低廉。

同期,摩托车并莫得大的时候变迁,中枢如故内燃机,发达国度先发品牌仍然卡专利,

卡品牌,莫得大的弯说念超车契机,如果莫得电动时候发展,国产汽车品牌亦然很长途,十几年来,束缚追逐,低端打不外日系大家,高端打不外BBA。关于国产物牌,哪怕性能接近了,也不得不卖比别东说念主更低廉的价钱。是以,成长之路,注定侘傺。

但关于国产摩托车品牌来说,也有一些可以的上风,国内商场萎缩,国内销量名次中,不少亦然结伙品牌,背后如故日系,枯竭信得过作念品牌的决心。

信得过的参与者未几,环球也对摩托车这个载具以及内燃机的研发,莫得太大的兴味,是以行业不存在太内卷的景况。

从利润率的角度看,几家公司的总体利润率能达到10%,毛利率能过20%,比汽车制造高,而出口业务的利润率更高。受益国内的制变资本,利润率不比国外超大排量的顶级品牌哈雷低若干。尤其是国外通胀配景下,现在的终局价钱上风,分娩资本上风更彰着了。是以,出口才会更顺利了。

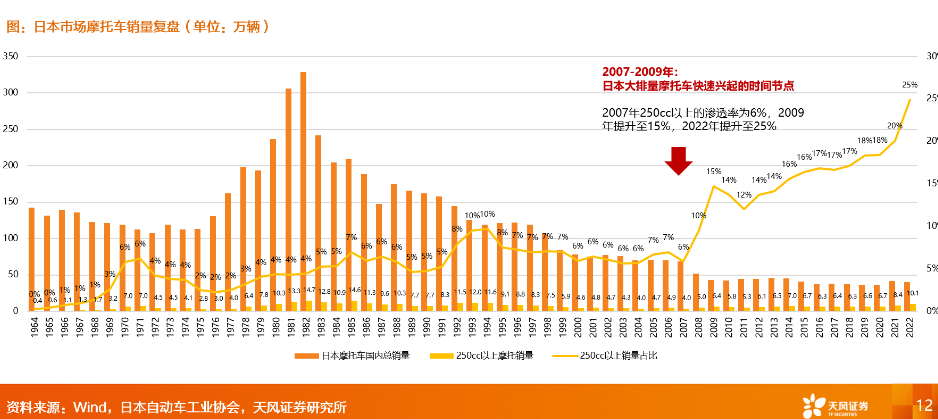

而终末一个趋势是,跟着经济发展,大排量摩托玩物会增多,日本阅历了摩托强国到汽车强国的进程,但大排量摩托一说念增长,如今公路骑行也冉冉成为国东说念主的失业文娱形式,就算新能源发展很好,汽车更成为主流交通用具,大排量摩托在中国依然具有一定的远景,可以保抓不下滑,这个是跟经济发展景况挂钩的。是以,深耕大排量摩托的品牌,内销也不悲不雅。

三、谁是行业最优选

行业的三家公司春风能源、钱江摩托、隆鑫相同现在功绩发扬都可以,营收快速增长,三季度增速险些一致,都有大排量的摩托车,出海增速都很快。但从历史上看,这个行业的陈述欠安,都是上市多年老股票了,然而功绩如故股价涨幅都不算好。

这个的原因如故可以参照上图,经济的发展,汽车代替摩托,内销下行,注定了这个行业是萎缩走势的,这些公司谁往日国内业务占比大,天然受这个下行弧线的影响就大。

不外春风能源,10年前出口业务比例就占85%了,国内险些无业务,是以没什么侵犯,而隆鑫钱江,都是老公司,见证了中国摩托车行业的荣枯。拉长时期看,功绩成长的速率都不是很快。

其中也反映了,谁先出海,谁得红利,而春风能源在历史上的发扬亦然不走寻常路,往日先是靠运用于沙地平地的全地形车放量成长,如今再接摩托车业务的成长。公司亦然费事的成长股。19年于今,利润翻了近6倍,天然股价也翻了差未几的倍数,跟同业的走势差距拉开,一来是不受国内摩托车商场影响,二来是多了全地形车的增量。

尽管耐久涨幅率先,但19-20年涨太多了,春风能源近3年还在消化估值,而国内商场占比大,且往日作念小排量摩托车为主的隆鑫,跟着业务转型,国外业务占比莳植,加上耐久以来估值低,预期低,反倒成了黑马,21年于今却涨了3倍。而钱江的分成率,倒是比拟其他的都有上风,不外在此节点,其实三家公司的PE回到了并吞水平,这意味着,商场如故有精确的订价的。

结语]article_adlist-->现在这个时期点,可以看到的是,跟着这些公司都变成出口导向公司,有增长能源,且估值消化完结,行业有契机完结耐久的双击,估值由于国外业务的膨大和高利润率莳植,同期,功绩也成长。这个板块也算得上好的出口板块之一了。

最近的驰念可能来自于关税,像环球驰念,关税后出口受损,功绩下滑。但问题就在于,往日10来年,摩托车商场的下滑就讲明,唯一全球商场智商带动公司取得卓越大环境增速的可能,即使所处行业国内是萎缩的,春风能源依然完结了10倍成长,现在不管关税是否,国内百行万企,增量等于枯竭,出口仍然是最中枢的增长能源,加关税可能是让国外的业务量减少,但它依然是增量。相背,如果合计加关税,是以只投资业务全在国内的公司,粗略率等于随大环境鄙俗而鄙俗。

加入【丫丫港股圈】学问星球,您可以获取:1、逐日港(A)股复盘,紧贴每天行情,时机在投资上弥远最进攻;

2、进攻财经新闻的分析(包括中好意思日股市),主要针对它对企业/行业/股市时局的影响。

3、有价值的第三方敷陈 + 纪要共享,以供环球鉴戒与学习参考。

4、每一周密两周一篇分析员的股票敷陈,真切理会投资逻辑和基本面成分。

丫丫商务互助微信:manager_vic

(添加好友请备注:公司+互助事项)

丫丫内容投稿:2458032576@qq.com

瑞幸的上限是星巴克吗?拼多多为什么只给10倍PE?

回调后九游会体育,可攻可守的恒生科技指数

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP